Cereales

El 29 de septiembre, el USDA público su informe sobre los inventarios y las producciones de los trigos en los EE.UU, mostrando una mayor producción de trigo y unos inventarios finales de soja superiores a los esperados, mientras que para el maíz fueron inferiores.

Tabla 1. Estimados sobre los inventarios y las producciones de trigo en los EE.UU (fuente: USDA 29/09/2023).

| Inventarios USDA (billones de bushels) | |||

|---|---|---|---|

| USDA septiembre 2023 | Promedio estimado | USDA junio 2023 | |

| Maíz | 1,361 | 1,429 | 4,106 |

| Poroto de soja | 0,268 | 0,242 | 0,796 |

| Trigo | 1,780 | 1,772 | 0,580 |

| EE.UU producción trigos 23/24 (billones de bushels) | |||

|---|---|---|---|

| USDA septiembre 2023 | Promedio estimado | USDA agosto 2023 | |

| Trigo total | 1,812 | 1,729 | 1,734 |

| Trigo de invierno | 1,248 | 1,223 | 1,227 |

| Trigo HRW | 0,601 | 0,584 | 0,585 |

| Trigo SRW | 0,449 | 0,438 | 0,440 |

| Tigo blando | 0,198 | 0,201 | 0,202 |

| Trigo de primavera | 0,505 | 0,446 | 0,450 |

| Trigo duro | 0,059 | 0,057 | 0,057 |

El 15 de septiembre finalizó el veto de la Unión Europea que impedía la importación de cereales ucranianos en los países fronterizos (aunque sí se permitía su paso hacia otros países de la UE).

Sin embargo, Polonia, Hungría y Eslovaquia decidieron mantenerlo alegando que el cereal barato ucraniano pone en riesgo su mercado interior, así como a sus agricultores, que no pueden competir con el precio de la producción ucraniana.

Este mes, han persistido las condiciones de sequía en las regiones nororiental y sudoriental de Rumania y Bulgaria, junto con una ola de calor, que afectan negativamente al rendimiento del maíz y el girasol, especialmente en la zona del Danubio. Por otro lado, ha habido inundaciones en Grecia que han provocado la pérdida total de las cosechas de verano. Y el superávit de lluvia en el centro y el sur de Alemania ha afectado a los cultivos de verano y en Austria, el sur de Chequia, el este de Eslovaquia y el sur de Polonia también, retrasando las cosechas de los cultivos de invierno y las siembras de la canola.

El efecto del Niño, con las altas temperaturas y la sequía hacen temer por los cultivos de trigo en Australia, el del maíz en Argentina y el del maíz y la soja en Brasil.

El precio del petróleo inició septiembre ascendiendo a un máximo, debido al recorte de producción de Arabia Saudí, Rusia y otros países de la OPEP+. También contribuyó al alza la recuperación de la economía china, principal importador de crudo a nivel mundial. Finalmente terminó el mes cerrando por debajo de su máximo mensual, por la preocupación por la economía europea y la posibilidad de más ajustes de la FED a su política monetaria que han fortalecido al dólar.

En el informe de septiembre del USDA (tabla 2) para la campaña 2023/24 se revisa a la baja la producción mundial de trigo en 6,1 Mt a 787,3 Mt, 3,3 Mt bajo el nivel del 22/23, principalmente por la caída de la producción en Australia (-3 Mt), en Canadá (-2 Mt), en la UE (-1,8 Mt) y en Argentina (-1 Mt), mientras que aumenta en Ucrania (+1,5 Mt).

Y la producción mundial de maíz para el 2023/24 se recupera en 800 000 t hasta los 1214,3 Mt, 58,7 Mt por encima de hace un año y es récord, por la subida de la producción en los EEUU (+600 000 t) y en Ucrania (+500 000 t), mientras se reduce en la UE (-300 000 t).

Destacamos que las importaciones de la UE siguen estables en 24 Mt, respecto al mes pasado y sigue siendo el primer importador a nivel mundial, por delante de China con 23 Mt.

Tabla 2. Previsión del USDA de septiembre 2023 de la producción de cereales y variación respecto a la previsión de agosto 2023 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 790,6 | 0,7 | 787,3 | 6,1 |

| Maíz | 1155,6 | 3,8 | 1214,3 | 0,8 |

| Producción Europea (Mt) | ||||

| Trigo | 149,7 | 0,0 | 148,8 | 1,7 |

| Maíz | 52,2 | 0,0 | 59,4 | 0,3 |

Según el USDA, en el 2022/23 la cosecha mundial de trigo sube en 700 000 t hasta los 790,6 Mt, 9,6 Mt por encima del 21/22, con la subida en Canadá (+500 000 t) y la del maíz se incrementa en 3,8 Mt hasta los 1155,6 Mt, con la subida en Brasil (+2 Mt) y en México (+1,5 Mt), destacando que las importaciones de la UE se mantienen en 24,5 Mt, mientras que las de China ganan 500 000 t hasta los 18,5 Mt y las exportaciones de los EE.UU, Argentina y Brasil suben en 1 Mt.

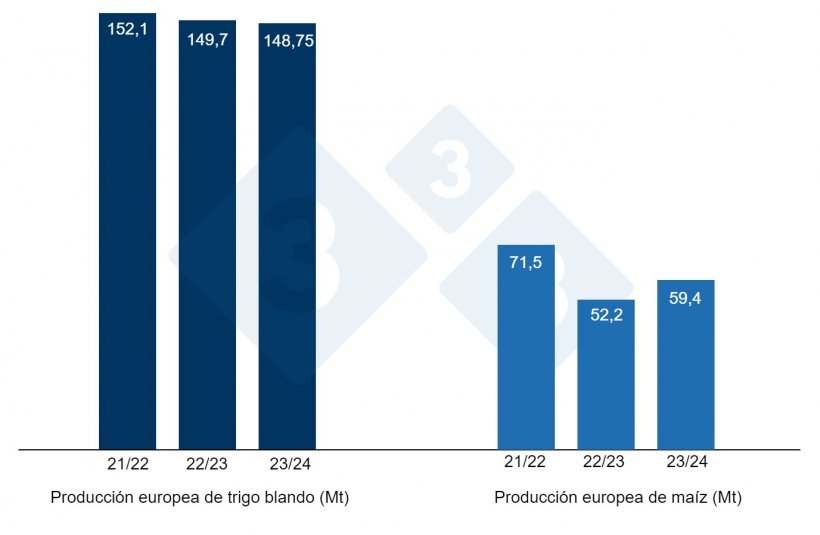

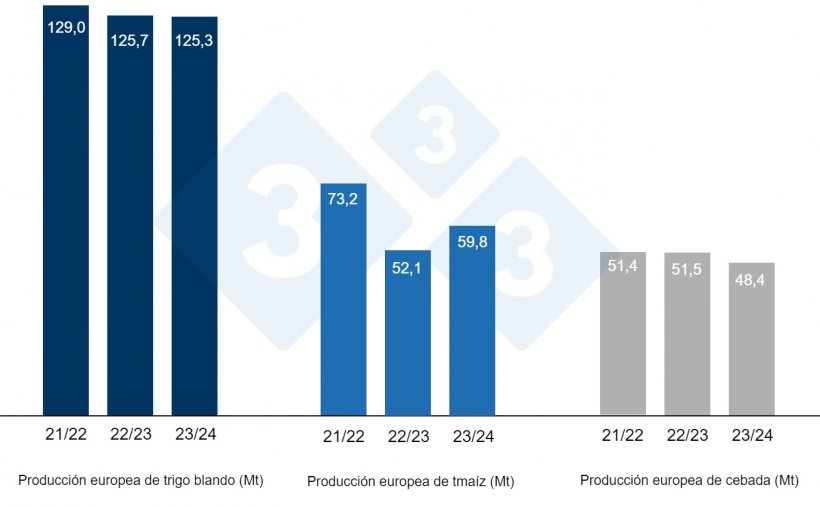

Tal como muestra el gráfico 3, este mes la Comisión Europea, para la campaña 2023/24, revisa a la baja la producción de trigo blando en 800 000 t a 125,3 Mt; la de maíz en 1,9 Mt a 59,8 Mt y la de cebada en 200 000 t a 48,4 Mt, aunque el maíz se sigue situando muy por encima de los niveles de producción de este año, tanto el trigo como la cebada se encuentran por debajo.

Para la campaña 2022/23 mantiene la producción de trigo blando en 125,7 Mt, la de maíz en 52,1 Mt y la de cebada en 51,5 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa

sobre los EUR 237/t (EUR 8 menos que en agosto) para el disponible en el puerto de Tarragona, el trigo sobre los EUR 239/t para el disponible en el puerto de Tarragona (EUR 2 por debajo del nivel del mes pasado) y la cebada destino Lleida en unos EUR 238/t ( EUR 8 más en un mes y EUR 5 por debajo del nivel del maíz destino Lleida). Los precios del maíz y el trigo se reducen debido a la buena disponibilidad en el puerto y la poca actividad en el mercado, mientras que el precio de la cebada se incrementa debido a la retención por parte de los agricultores.

El precio del trigo nacional se sitúa EUR 10 por encima del de puerto, en EUR 249/t, con la oferta de trigo francés al mismo nivel, y, el maíz nacional se encuentra EUR 6 sobre el de puerto y sin oferta del francés.

Oleaginosas

El precio de la harina de soja se revisa a la baja en EUR 1/t a EUR 505/t, el de la harina de girasol en EUR 20/t a EUR 330/t y el de la harina de canola en EUR 7/t a EUR 328/t, con la caída de los futuros, la venta de las posiciones por parte de los fondos y la revisión al alza de la producción de las porotos de soja en Brasil.

Durante este mes de septiembre, el precio del aceite de soja gana EUR 3/t hasta los EUR 1053/t y el de la grasa animal en EUR 105/t hasta los EUR 1025 /t, presionados por la poca disponibilidad de grasa de baja acidez, mientras que el del aceite de palma pierde EUR 5/t a EUR 960/t.

Cambio euro / dólar

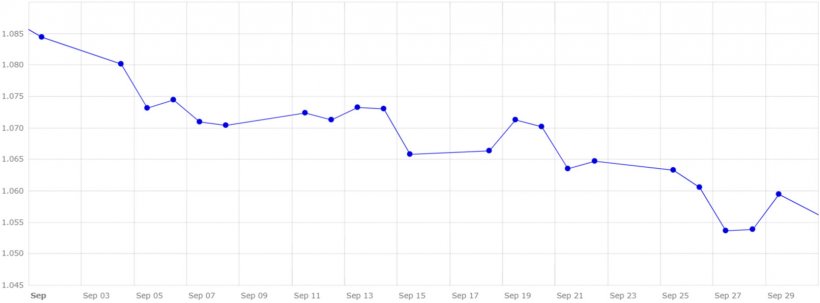

Durante el mes de septiembre, el euro se debilita frente al dólar (gráfico 4).

Este mes, el eurodólar se ha debilitado en un 2,3 %, situándose en 1,0594, presionado por la fortaleza del mercado estadounidense, la debilidad en la UE y el aumento de la aversión al riesgo.

Durante el siguiente mes, deberemos seguir de cerca la evolución del conflicto entre Rusia y Ucrania y la renovación o no del corredor de los granos, el clima en los EE.UU (cosechas de maíz y soja) y en el hemisferio sur, donde son necesarias las lluvias en Argentina, Brasil y Australia. También estaremos pendientes la evolución económica, de la actividad de los fondos y del próximo reporte del USDA, que se publicará el jueves día 12 de octubre.